Налоговый резидент РФ – это …

Налоговый резидент — это человек, находящийся под налоговой юрисдикцией определенного государства. От того, является физлицо резидентом РФ или нет, зависит налогообложение его доходов. Причем важно это не только для самого налогоплательщика, но и для налогового агента, поскольку за правильность расчета НДФЛ отвечает именно он. Как определить, подпадает ли сотрудник под статус резидента РФ, а также каковы нюансы отечественного законодательства в области налогового резидентства, читайте в нашей статье.

Статус налогового резидента

Подтверждение статуса налогового резидента России

Образец письма на статус резидента в налоговую

Итоги

Статус налогового резидента

Определить статус налогового резидентства необходимо для корректного начисления и удержания налога на доходы (НДФЛ). Ставка НДФЛ для налогового резидента – это 13% (из этого правила есть исключения, подробнее см. п. 2 ст. 224 НК РФ). Нерезиденты уплачивают налог в размере 30% (п. 3 ст. 224 НК РФ). При этом у нерезидентов нет права на налоговые вычеты по НДФЛ.

Более подробно о налогах для нерезидентов см. материалы:

Законодательство и контролирующие органы установили временные рамки для получения резидентства. Так, минимально необходимый период для утверждения в статусе налогового резидента – это 183 (не менее) календарных дней в течение 12 месяцев подряд нахождения на территории РФ (п. 2 ст. 207 НК РФ). День въезда и день выезда учитываются (письма ФНС России от 24.04.2015 № ОА-3-17/1702@, Минфина России от 15.02.2017 № 03-04-05/8334).

Пример расчета количества дней для определения статуса налогового резидента вы можете найти в материале «Как правильно определить период, необходимый для придания гражданину статуса налогового резидента».

Отъезд на короткий срок (до полугода) для обучения или лечения для налогового резидента – это не повод для разрыва периода исчисления резидентства. Кроме того, военнослужащие и работники органов государственной власти и местного самоуправления признаются резидентами РФ независимо от времени, проведенного в России.

Может ли гражданин РФ утратить статус резидента, проведя в России период менее установленного срока? ФНС России считает, что если физлицо находится в России менее 183 дней, то для такого налогового резидента – это не критично по аналогичной причине, и не приводит к автоматической утрате статуса налогового резидента РФ, если иное определено международным соглашением (письмо ФНС РФ от 29.10.2015 № ОА-3-17/4072@). Например, международным договором РФ об избежании двойного налогообложения, в том числе с Республикой Кипр, может быть предусмотрено, что при наличии в РФ постоянного места жительства, личных или рабочих интересов (наличие семьи, работы, бизнеса) статус налогового резидента сохраняется.

Подтверждение статуса налогового резидента РФ

На сайте ФНС сейчас работает специальный сервис для подтверждения статуса.

Кроме этого, подтвердить пребывание в РФ можно отметками пограничных служб в паспорте (письмо Минфина от 18.05.2018 № 03-04-05/33747). Если паспорта нет, подойдут и другие документы, такие как (письма Минфина от 13.01.2015 № 03-04-05/69536, ФНС России от 19.09.2016 № ОА-3-17/4272@, от 30.12.2015 № ЗН-3-17/5083):

- табель учета рабочего времени;

- миграционные карты;

- регистрация лица по месту жительства или пребывания в РФ.

Имейте в виду, что, по разъяснениям Минфина России, факт наличия миграционной карты с отметками о въезде в Россию налогового резидента – это еще не подтверждение фактического нахождения лица в РФ после даты въезда (письмо Минфина РФ от 29.12.2010 № 03-04-06/6-324).

См. также материал «Чем подтвердить налоговое резидентство работника — иностранца, если в его паспорте нет отметок о въезде и выезде из страны».

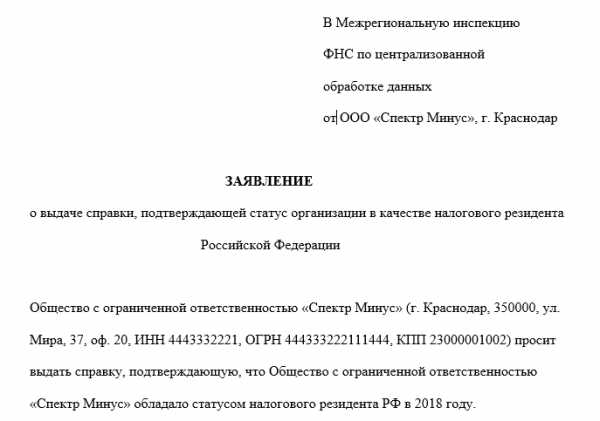

Образец письма на статус резидента в налоговую

В некоторых обстоятельствах подтвердить резидентность может потребоваться и налогоплательщику — организации. Обращаться по такому поводу следует в ИФНС, в которой она стоит на учете. Заявление для налогового резидента – это способ получить нужный документ, который затем будет представлен в иностранное государство, для избежания двойного налогообложения.

Налоговики не установили обязательной формы для заявления. Есть лишь рекомендации, какую информацию следует приводить в таком обращении, а именно:

- надо указать, за какой год требуется подтвердить, что налоговый резидент – это для данной компании заслуженный статус;

- каково название страны, налоговики которой потребовали подтверждение статуса;

- ИНН;

- для ИП налогового резидента – это еще и регистрационный номер по реестру;

- список приложенных документов и контактные данные.

Для пользователей нашего сайта мы подготовили пример составления.

Скачать образец заявления

Помимо самого заявления следует представлять и в налоговую инспекцию еще и пакет документов, которые могли бы подтвердить, что доходы получены за рубежом РФ. Для налогового резидента – это следующий список:

- контракт с иностранным партнером (копия) для компаний;

- постановление собрания АО о выделении дивидендов для компаний и физлиц;

- документ, с помощью которого можно убедиться, в праве физлица на пенсию из-за рубежа;

- прочие документы.

Если документы составлены на иностранном языке, нужен их перевод без заверки нотариусом.

Итоги

Налоговый резидент — этим статусом наделяется физическое лицо, которое в соответствии с законодательством РФ имеет право на пониженную ставку НДФЛ (13%). Чтобы получить статус налогового резидента РФ, необходимо провести в стране большую часть времени в течение года и подтвердить это соответствующими документами.

Подписывайтесь на наш бухгалтерский канал Яндекс.Дзен

ПодписатьсяНалоговый резидент \ Акты, образцы, формы, договоры \ Консультант Плюс

]]>Подборка наиболее важных документов по запросу Налоговый резидент (нормативно–правовые акты, формы, статьи, консультации экспертов и многое другое).

Формы документов: Налоговый резидент

Статьи, комментарии, ответы на вопросы: Налоговый резидент

Путеводитель по сделкам. Аренда недвижимости. Арендатор (субарендатор)Доход, который получен физическим лицом — налоговым резидентом РФ, не являющимся индивидуальным предпринимателем, от сдачи в аренду находящейся в РФ недвижимости, признается объектом обложения и учитывается при определении налоговой базы по НДФЛ (пп. 4 п. 1 ст. 208, п. 1 ст. 209, п. 1 ст. 210 НК РФ). Организация, которая арендует объект недвижимости у физического лица (в том числе у своего работника) и выплачивает ему арендную плату, обязана в качестве налогового агента исчислить, удержать у физического лица и уплатить в бюджет НДФЛ с суммы такого дохода (п. п. 1, 2 ст. 226 НК РФ) . Аналогичный вывод следует, например, из Писем Минфина России от 27.08.2015 N 03-04-05/49369, от 02.06.2015 N 03-04-06/31829. Исчисление НДФЛ с дохода арендодателя — физического лица, являющегося налоговым резидентом РФ, производится по налоговой ставке 13 процентов (п. 1 ст. 224 НК РФ).Нормативные акты: Налоговый резидент

«Налоговый кодекс Российской Федерации (часть вторая)» от 05.08.2000 N 117-ФЗ(ред. от 30.07.2019)

(с изм. и доп., вступ. в силу с 01.08.2019)2. Если иное не предусмотрено настоящей статьей, налоговыми резидентами признаются физические лица, фактически находящиеся в Российской Федерации не менее 183 календарных дней в течение 12 следующих подряд месяцев. Период нахождения физического лица в Российской Федерации не прерывается на периоды его выезда за пределы территории Российской Федерации для краткосрочного (менее шести месяцев) лечения или обучения, а также для исполнения трудовых или иных обязанностей, связанных с выполнением работ (оказанием услуг) на морских месторождениях углеводородного сырья.

Кто является налоговым резидентом РФ и что это такое

Существует такое понятие, как налоговый резидент, которое может в определенной ситуации применяться к различным группам лиц. К нему относятся российские современные организации и всевозможные действующие филиалы зарубежных компаний, подразделения, которые ведут деятельность непосредственно на территории государства, а также физические лица и ведущие свою деятельность ИП, российские и иностранные. Это достаточно обширный список, и важно знать, являетесь ли вы налоговым резидентом РФ, поскольку это напрямую связано с порядком действующего на данный момент налогообложения на территории страны, а также всевозможными международными договорами, регулирующими этот процесс, которые государство на определенных условиях заключило с другими странами.

Важные отличия

Чтобы разобраться, кто является налоговым резидентом РФ, можно изучить признаки этого статуса. Для организаций они выражаются в следующем:

- Компания, ведущая свою деятельность, должна быть зарегистрирована на территории России.

- Или это может быть иностранная организация, которая имеет статус налогового резидента РФ, в соответствии с действующим международным договором.

- Также в эту категорию входят иностранные компании, управляемые из РФ.

Кроме того, налоговыми резидентами РФ являются физические лица, которые отвечают определенным требованиям:

- Находятся в стране в течение определенного срока – не менее 183 дня подряд.

- Военнослужащие, находящиеся за границей по причине своей профессиональной деятельности, сотрудники государственных органов в командировке сохраняют статус, вне зависимости от длительности своего пребывания за рубежом.

Важно отметить, что для физлиц период пребывания на территории РФ отдельным образом не прерывается при выезде на учебу или лечение за рубеж на срок длительностью менее полгода.

Далее приведем в таблице условия, при которых в 2018 году налоговыми резидентами РФ являются физические лица и организации.

| Налоговыми резидентами РФ являются (п. 1 ст. 246.2, п.п. 2, 3 ст. 207 НК РФ) | |

|---|---|

| организации: | физические лица: |

| — российские организации | — фактически находящиеся в РФ не менее 183 календарных дней в течение 12 следующих подряд месяцев*; |

| — иностранные организации, признаваемые налоговыми резидентами РФ в соответствии с международным договором РФ по вопросам налогообложения, — для целей применения этого международного договора; | — российские военнослужащие, проходящие службу за границей, а также сотрудники органов государственной власти и органов местного самоуправления, командированные на работу за пределы РФ независимо от продолжительности пребывания за рубежом |

| — иностранные организации, местом управления которыми является РФ, если иное не предусмотрено международным договором РФ по вопросам налогообложения | |

Подтверждение статуса

Если лицу в данный период времени требуется подтверждение статуса налогового резидента РФ, для этого необходимо составить соответствующее заявление. Обычно подобная процедура связана с выплатами, однако если ситуация не имеет отношения к этим процессам, то законодательство никак не обязывает подтверждать имеющийся статус, хотя можно сделать это по собственному желанию, если по какой-то причине это необходимо, такой вариант не запрещен.

Справка требуется для исключения двойного налогообложения, это основное ее назначение. К заявлению должны быть также приложены документы, которые могут послужить свидетельством получения доходов в другом государстве. Допускаются копии документов, которые должны иметь печать и подпись. В качестве подтверждения может выступать договор или решение о выплате дивидендов или прочие подобные варианты. Если необходимо подтвердить резидентский статус за период, превышающий трехлетний срок, то могут потребоваться дополнительные свидетельства уплаты налогов. Заявление, поданное в соответствии со всеми требованиями, рассматривается на протяжении 30 дней, после чего по нему может быть вынесено решение.

СКАЧАТЬ ЗАЯВЛЕНИЕ О ПОДТВЕРЖДЕНИИ СТАТУСА НАЛОГОВОГО РЕЗИДЕНТА

Для подтверждения статуса налогового резидента РФ образец заявления станет удобной возможностью увидеть, как этот документ должен быть составлен и заполнен. Если вы в чем-то сомневаетесь, то можно посмотреть, как именно указываются данные в образце. Важно правильно заполнить форму и указать все необходимые сведения, чтобы получить положительное решение о подтверждении статуса. Однако если физическое лицо не представит необходимые документы, то оно не может рассматриваться в качестве резидента, поэтому также следует и позаботиться о том, чтобы все бумаги были в порядке, особенно те, которые содержат информацию о выплате налогов.

Если вы нашли ошибку, пожалуйста, выделите фрагмент текста и нажмите Ctrl+Enter.

buhguru.com

Налоговое резидентство – Tranio.Ru

Налоговое резидентство — это принадлежность физического или юридического лица к налоговой системе того или иного государства.

В миграционном законодательстве резидент — это тот, у кого есть разрешение на проживание в стране, в налоговом праве — тот, кто стоит на учете в налоговом органе и платит различные налоги. Человек может обладать ВНЖ или гражданством страны, но при этом не быть налоговым резидентом, или наоборот: будучи налоговым резидентом, можно и не иметь разрешение на проживание.

Налоговые обязательства

Налоговые резиденты обязуются выплачивать налоги с трудовой деятельности, бизнеса, комиссий, пенсий, премий, пособий и доходов с недвижимости (при сдаче в аренду и при перепродаже). Налоги выплачиваются с доходов, полученных как на территории иностранного государства, так и за его пределами. Однако, поскольку между Россией и большинством стран заключено соглашение об избежании двойного налогообложения, налоги на российские доходы за рубежом не платятся, если подана декларация на Родине.

В Великобритании те, кто являются только налоговыми резидентами, платят лишь налог на прибыль, полученную в стране. Для лиц – налоговых резидентов с домицилием (ВНЖ с правом на проживание) налогом облагаются как доход, полученный на территории королевства, так и доход, полученный за его пределами.

Среди стран с самыми низкими налогами — Черногория и Болгария (ставки подоходных и корпоративных налогов составляют 9 и 10 % соответственно). Среди стран с самыми высокими сборами — Франция. Компании, чьи сотрудники получают более 1 млн евро в год, с 2014 года платят корпоративный налог по ставке 75 %.

Ставки налогов, %

| Подоходный налог | Корпоративный налог | |

|---|---|---|

| Болгария | 10 | 10 |

| Великобритания | 20–45 | 24 |

| Германия | 14–45 | 15 |

| Греция | 22–42 | 26 |

| Испания | 24,75–52 | 30 |

| Италия | 23–43 | 27,5 |

| Кипр | 0–35 | 10 |

| Латвия | 24 | 15 |

| США | 10–36,9 | 35 |

| Франция | 0–49 | 75 |

| Черногория | 9 |

Как присваивается статус налогового резидента

Можно стать резидентом двух или более стран, если они придерживаются разных критериев, определяя налоговое резидентство в своем национальном праве. И наоборот, лицо может не быть налоговым резидентом ни одной из стран, если соответствующие условия не выявлены. Отсутствие налогового резидентства не освобождает налогоплательщика от необходимости платить налоги. Просто в данном случае нет налоговой юрисдикции, которая облагала бы налогами глобальные доходы.

Изначально лицо является налоговым резидентом той страны, гражданином которой является. Если человек проводит время заграницей, налоговое резидентство определяется по ряду условий:

— Проживание на территории страны 183 дней в году или более. Это главное условие в большинстве стран. В Германии исключение составляют случаи, когда человек приезжает в страну с частным визитом (в гости или на лечение), и время пребывания составляет не более года. В США требуется жить в стране более 183 дней в течение последних трех лет. В Великобритании налоговыми резидентами становятся также те, кто посещают королевство в течение четырех лет подряд — если в совокупности визит продолжался более 91 дня. В Казахстане, Латвии, Румынии, Финляндии и Швеции налоговыми резидентами считаются лица, которые находились на данной территории минимум 183 дня в течение любых последовательно выбранных 12 месяцев.

— Наличие жилья (собственного или арендованного). В Германии, Нидерландах и Швейцарии физическое лицо может стать налоговым резидентом, если всего лишь приобретет или арендует на долгий срок жилье. Если недвижимость имеется сразу в нескольких странах, присваивается резидентство той страны, где сосредоточены личные и экономические интересы.

— Наличие экономических и личных интересов (например, бизнеса и семьи). Это условие может быть приоритетным в Бельгии, Италии и Франции. В этих странах лицо может считаться налоговым резидентом, если в стране постоянно живут члены семьи (дети, супруг или партнер). При этом неважно, сколько времени там находится этот человек: статус присваивается, даже если он проводит там лишь пару месяцев в году. Если личные и экономические интересы не могут быть определены, лицо становится резидентом той страны, где у него имеется постоянное место жительства (ПМЖ). Если ПМЖ есть в обеих странах или его нет ни в одной из них, лицу присваивается резидентство той страны, гражданином которой оно является.

— Наличие гражданства. Например, в Болгарии, Латвии, США и на Филиппинах человек с местным паспортом может остаться налоговым резидентом, даже если работает в другой стране. Если у человека двойное гражданство или нет гражданства ни одной из стран, вопрос решается с властями до достижения взаимного согласия.

— Наличие компании, зарегистрированной в стране (для юридических лиц). В Великобритании юридическое лицо становится налоговым резидентом, если компания зарегистрирована на территории страны или там находится центральное управление и контроль.

Юлия Кожевникова, Tranio.Ru

tranio.ru

Налоговый резидент — что это такое, статус физического лица как резидента

Налоговый резидент – это физическое лицо, местонахождение которого на территории Российской федерации превышает 183 дней на протяжении календарного года. На протяжении этого периода этот человек обязан соблюдать налоговое законодательство страны. Вопросы, которые связаны с определением достаточно трудны. Для правильного определения понадобятся специальные агенты, которые занимаются этой сферой и этими людьми.

Дорогой читатель! Наши статьи рассказывают о типовых способах решения юридических вопросов, но каждый случай носит уникальный характер.

Если вы хотите узнать, как решить именно Вашу проблему — обращайтесь в форму онлайн-консультанта справа или звоните по телефону.

Это быстро и бесплатно!

Люди, которые проживают и имеют статус резидента в одной стране, стремятся получить его и в другой стране, так как это позволяет им свободно передвигаться по любой из стран свободно.

Но присутствует тот нюанс, что придется платить и налоги в каждом из государств в таком случаи люди пытаются от этого уйти всеми известными путями:

- Не появляться на территории определенной страны длительное время.

- Предоставлять документы, с другой страны, которые свидетельствуют, что человек нерезидент. Человек, которые не знает истинную правду, не сможет без специальных органов определить правду – многие структуры из-за этого сталкиваются с большими проблемами.

- В осуществлении продажи или покупки участвуют другие подставные лица, налог из которых изымается в меньшем размере.

- Есть ряд коммерческих операций, налог из которых резиденты платят меньше в раза два, чем нерезиденты.

Чем отличается от нерезидента

К нерезидентам можно относить следующих лиц:

- Иностранцы, которые постоянно проживают на территории России.

- Лица, которые имеют гражданство России и проживают в стране постоянно.

- Юридические лица Российской Федерации.

- Официальные представительства РФ.

- Зарубежные организации, которые в свою очередь представляют интересы РФ.

К нерезидентам относятся:

- Граждане России, которые постоянно проживают за границей.

- Зарубежные организации, которые не считаются юридическими лицами.

- Иностранные представительства в РФ.

- Представительства и филиалы зарубежных компаний.

Международное законодательство

Некоторые государства между собой заключили договор, на основании которого в случаи если лицо имеет статус резидента в нескольких странах, то он имеет право выплачивать налоги только в одном государстве.

Это возможно только в таких случаях:

- В период обучения.

- Находится на лечении.

- Имеет разрешения работать на территории другой страны.

Есть также и другие варианты, с которыми можно ознакомится в других источниках. Стоит отметить тот факт, чтобы получить этот особый статус понадобится множество документов и конечно же подтвердить это. Для оформления такой документации понадобится длительный срок.

Налоговые резиденты в Российской Федерации

Для того, чтобы получить этот статус в Российской Федерации необходимо прибывать на территории России больше 183 дней.

Данная категория лиц в Российской Федерации имеют право:

- Выплачивать налог со своих доходов в размере 13%, а не 30% как нерезиденты. Это достаточно большая разница, которая подвергает иностранных жителей, становится резидентами этой страны.

- Если ранее нерезидент налог выплачивал 30%, то после приобретения статуса можно все вернуть. Для этого необходимо собрать нужный пакет документов, который предусматривается законодательством.

Порядок отнесения к данной категории

Немного раньше в статье уже описывалось, кто относится к налоговым резидентам.

Итак, чтобы физическому лицу подтвердили этот статус, то необходимо:

- Составить заявление в произвольной форме, где будет указано – фамилия, имя, отчество, адрес проживания, календарный год (за который необходимо подтвердить статус резидента), государство (которое требует подтверждение), список предоставленных документов и контактный номер телефона.

- Копия всех страниц паспорта, как гражданского так и загранпаспорта.

- Составить таблицу в произвольной форме, где будет указано период пребывания в РФ.

- Документ из места регистрации, который подтверждает место жительства.

Налоговая нагрузка

Сумма вычета налогов с резидента и нерезидента весьма отличается. На нерезидентов налоговая нагрузка практически в два раза меньше, так как государство, таким образом, пытает защитить своих жителей.

Если вспомнить, подоходный налог составляет 13-17% для резидентов, то для нерезидентов он- 30%.

И такая же ситуация наблюдается относительно и других лиц, что говорит о высокой нагрузке для нерезидентов, но многие уже успели поменять статус, так как это увеличивает их шансы на получение высоких доходов.

Виды ставок

Ставки для резидентов и нерезидентов отличаются:

- Для нерезидентов:

- Налоговая ставка на доход – 30% от общей прибыли лица.

- На доходы от дивидендов – 15%.

- Налог на доход от трудовой деятельности – 13%.

- Для резидентов сохраняются такие же налоговые ставки, другую ставку имеет налог на доходы вместо 30%, имеет 13%. То преимущественная разница, которая отражается на эффективности результата деятельности.

Выплаты с доходов для иностранных переселенцев

Если иностранные переселенцы перебывают на территории Российской Федерации, и в это время работаю, то они обязаны выплачивать налоги, которые установлены государством. Удержанные средства перечисляются в бюджет страны.

Данные правила относятся к:

- Лицам, которые не имеют гражданства.

- Иностранные граждане.

- Организации, которые созданы на основании иностранных инвестиций и владельцем которых считается юридическое лицо другой страны.

- Международные организации, которые ведут деятельность на территории Российской Федерации.

- Иностранные организации, которые имеют разрешение на ведения бизнеса в России.

Индивидуальные ставки на прибыль иностранных граждан

Наша страна имеет особое отношение к прибыли иностранных граждан. Законодательные органы используют для определения налоговых ставок весьма завышенные проценты.

Такое распределение налоговых ставок для дохода иностранцев зависит от следующих факторов:

- Использование ресурсов страны.

- Привлечение к работе специалистов Российской Федерации.

- Функционирование на территории России.

- Реализация товаров и услуг российскому потребителю.

Отталкиваясь от этих факторов все лица, которые планируют вести бизнес на территории России, стремятся получить статус резидента для того, чтобы уплачивать меньше налогов – ведь от этого зависит прибыль предприятия.

Возврат переплаты по отчислению на доходы физических лиц

Немного раньше данное явление описывалось в статье, а именно люди, которые выполнили все условия для получения статуса резидента, могут вернуть свои средства. Объясняется это таким фактором, что люди, которые вели свою деятельность как нерезидент, имеет право на получения этого статуса согласно, условий государства.

После получения они имеют право вернуть часть налогов, которые были раньше выплачены от доходов физических лиц.

Бумаги, необходимые для перерасчета

Для того, чтобы вернуть свои средства, которые были ранее выплачены государству в статусе нерезидента необходимо собрать такие документы:

- Документы, которые свидетельствуют, что лицо получило статус резидента.

- Пишется заявление на то, что человек желает вернуть свои средства, что были раньше выплачены от доходов.

- Квитанции, которые свидетельствуют о том, что налоги от доходов были выплачены в полном объеме, т. е. практически в два раза.

Подтверждение статуса налогового резидента РФ

Когда лицо подтверждает свой статус, то получает специальный документ, это может быть вид на жительство или другие справки. Когда возникают вопросы по поводу подтверждения статуса, то предъявляется этот документ. Данный документ выдается уполномоченными органами. Документ выдается на определенный период, но иногда и навсегда.

Множество людей стремятся получить этот статус, так как это сказывается на их прибыли. А именно это позволяет выплачивать налоги в меньшем количестве. Как советуют эксперты лучше получить перейти в данную категорию, так как это может позволить развивать свой бизнес и получить финансовую стабильность и в конце концов помогает максимально укрепиться на территории Российской Федерации.

corphero.ru

Налоговый резидент — что это такое, статус резидента и ставка НДФЛ для резидентов

Каждый из нас хоть раз в жизни встречался с данным понятием. Но понять значение этого выражения невозможно, если вы не имеете представления чем отличается резидент от нерезидента. Для начала следует разобраться кто такой резидент.

Дорогой читатель! Наши статьи рассказывают о типовых способах решения юридических вопросов, но каждый случай носит уникальный характер.

Если вы хотите узнать, как решить именно Вашу проблему — обращайтесь в форму онлайн-консультанта справа или звоните по телефону.

Это быстро и бесплатно!

Само слово резидент взято из иностранного языка, а, точнее, из латыни, что означает — председательствовать. Если еще больше углубиться в перевод, то резидент — это гражданин, который обитает на одном месте.

В нашем случае резидент — это человек, который живет на территории определенного государства, но гражданином этой страны он может и не быть.

По закону, резидентом считается человек, который прожил на территории России не менее 183 дней подряд за один год.

Соответственно, нерезидент — человек, который не выполняет условия законодательства Российской Федерации и не проживает на территории более полугода.

Вам следует запомнить одно из выражений и вы больше никогда не запутаетесь в высказываниях. С понятием резидент все понятно, но что значит понятие налоговый резидент? Это человек, на которого полностью распространяется законодательство страны. Стоит отметить, что не только законодательство, но и налоговый кодекс.

Статус налогового нерезидента и резидента

- Нерезидент должен оплачивать налоги на доходы физических лиц, полученных на территории нашего государства. В то время как налоговый резидент, имея бизнес за границей Российской Федерации, не имеет такой привилегии. Он должен оплачивать НДФЛ за все свои доходы, даже за пределами страны.

- Как только у гражданина появляется регулярный доход (заработная плата или же иные источники дохода), сразу же начинается его обложение НДФЛ. Простыми словами, каждый раз, когда вы получаете зарплату, из нее вычитываются определенные налоги.

- Если произошла такая ситуация, где вы оплатили налоги лишний раз, то забрать вы их сможете, но уже в конце текущего года и только через налоговую инспекцию.

- Что касается налоговых деклараций, так нерезидент подает ее только в том случае, если у него есть или был доход внутри Российской Федерации.

- А насчет налоговых вычетов, нерезиденты не имеют права ими пользоваться. Соответственно, на них не распространяются всевозможные правила вычетов, таких, как: стандартные, социальные и имущественные.

Что же такое классификация налогов

Каждому из нас мало известно о том, какие в принципе бывают налоги, если мы с ними не сталкиваемся. Безусловно, каждый человек, который хоть однажды устраивался на работу замечал, что из его заработной платы что-то вычитывается.

Другими словами, это не только заработок государства, но и ваша будущая пенсия.

Налоги классифицируются по определенным группам. Это создано для упрощения и сопоставления всех вычетов, не тратя впустую время.

Вы должны запомнить, что каждая группа была сформирована по определенным правилам, таким как:

- В каждой группе присутствует объект налогообложения.

- Способ взимания налогов.

- Управление должно принадлежать определенному уровню.

- Источник налогов.

- Назначение платежей и многое другое.

Ставка НДФЛ для нерезидентов и резидентов

Конечно, все ставки отличаются, поэтому разберем каждый по отдельности:

- Ставка в размере 30% применяется для налоговых нерезидентов, куда учитываются все доходы за исключением: дивидендов от российских предприятий (в данном случае 15% налога).

- Высококвалифицированные специалисты, вне зависимости от того, является человек резидентом или нет, налоговое обложение составит 13%.

- Девятипроцентная налоговая ставка применяется для резидентов страны, которые получают дивиденты от российских организаций и предприятий.

- Облигации с ипотечными покрытиями, которые были эмитированными до начала 2007 года.

Существуют специальные коэффициенты, которые устанавливаются государством ежегодно. Например:

- 1.329 налог на имущество физических лиц.

- 1.154 торговый сбор.

- 1.514 НДФЛ.

Как можно подтвердить статус налогового резидента Российской Федерации

Скажем, данная процедура совсем не из легких, так как довольно много работы придется проделать гражданину, прежде чем он получит долгожданный статус. А для этого нам потребуется собрать определенный пакет документов.

Для начала следует обратиться в Межрегиональную инспекцию ФНС (Фискальная Налоговая Служба) по Центральной Обработке Данных.

В первую очередь требуется специальное заявление на бланке вашей организации (в которой вы работаете) указать:

- Полное название организации, юридический адрес, КПП, ОГРН и ИНН.

- Календарный год, за который вам нужно подтверждение.

- Название государства, в которое будет предъявляться подтверждение.

Важно! Данное заявление должно быть подписано руководителем предприятия или же уполномоченным лицом этой организации.

Человек обязан предоставить документы, которые показывают возможность заработка или же сам доход в другой стране. Например:

- Трудовой договор, где указаны ваши данные и занимаемая должность.

- Акционеры любого предприятия после совещания назначили вам выплату дивидентов.

- Также уставные документы, которые предназначены для освобождения денежных средств, чтобы в Российской Федерации их повторно не обложили налогом.

- Ксерокопии всех документов обязаны быть подписанными исключительно руководством, а также заверены печатью предприятия.

Еще одним интересным фактом является то, что можно получить статус резидента не только за текущий год!

Но для того чтобы осуществить данную операцию, вам необходимо иметь с собой ряд документов, таких как:

- Ксерокопии налоговых деклараций, где в обязательном порядке стоит отметка налоговой.

- Все выписки из банковских учреждений.

- Также следует взять мемориальные ордера.

- Абсолютно все документы по операциям, в которых налогоплательщик намеревается применить за определенный период времени.

Соответственно все, что мы узнали на сегодняшний день не так уж и сложно запомнить. Но для того чтобы стать резидентом Российской Федерации, необходимо собрать огромный пакет документов и пойти в Фискальную Налоговую Службу. Прожить в государстве 183 дня подряд — и вы резидент.

Безусловно, сразу запомнить всю информацию о документах невозможно, но это неглавная проблема. Как видите, резидентом государства быть намного лучше, ведь процентные ставки для граждан России более или менее умеренные.

Плюс ко всему, если у вас сложилась такая ситуация, что вам нужно получить статус не за текущий год, то — это также не является проблемой. Благодаря пакету документов вы сможете совершить данную операцию.

prostopozvonite.com

Что такое налоговый резидент 🚩 Налоги

С января 2007 г физические лица получают статус налогового резидента по новомым правилам. Теперь они должны находиться в России в течение 183 дней в течение 12 следующих подряд месяцев. Отсчет этого срока начинается с момента пересечения границы. Соответственно, лица, находящиеся в России менее обозначенного срока, относятся к числу нерезидентов. В их числе, например, туристы, студенты, временные работники и пр.

Такие изменения в законодательстве были обусловлены несовершенством предыдущих определений. Ранее резидентами признавались лица, которые фактически находились на территории РФ не менее 183 дней в календарном году. Получалось, что каждый гражданин, даже постоянно проживающий на территории РФ, ежегодно 1 января просыпался налоговым нерезидентом. Статус резидента он мог получить только 2 июля. Получалось, что до этого момента все россияне должны были платить НДФЛ по повышенной ставке 30%, а потом получать перерасчет.

Стоит учитывать, что наличие у лица гражданства РФ не имеет значения для отнесения его к резидентам или нерезидентам. Таким образом, налоговым резидентом РФ могут признать иностранных граждан и лиц без гражданства. С другой стороны, лица с российским гражданством, могут быть признаны нерезидентами, если они постоянно проживают на территории другой страны.

Если работник или переселенец из-за рубежа постоянно проживает на территории РФ то налоговым резидентом он становится примерно через полгода. А до этого обязан платить налоги по ставке для нерезидентов. Иностранные граждане, получившие российское гражданство по упрощенной схеме за 3 месяца до достижения срока пребывания в 183 дня к налоговым резидентам не относятся.

При этом, если гражданин краткосрочно выехал за пределы страны для обучения или лечение (менее чем на полгода), то статуса налогового резидента он не теряет.

Налоговые ставки подоходного налога для резидентов и нерезидентов отличаются. Доходы нерезидентов облагаются повышенными налогами:

— НДФЛ для нерезидентов составляет 30%, для резидентов — 13%;

— налоговая ставка на дивиденды от долевого участия в деятельности компании составляют 15%, для резидентов — 9%.

При этом, для квалифицированных специалистов ставка для нерезидентов аналогична ставке резидентов и составляет 13%.

Таким образом, до 183 дня пребывания с зарплаты сотрудника необходимо удерживать не стандартную ставку НДФЛ 13%, а 30%. Начиная со 184 дня работник может перерасчитать налоговую ставку за текущий период. Обязанность по возврату переплаты по налогу возложена на налоговый орган.

www.kakprosto.ru